Aide pour réduction de livraison de lait (Aide UE complétée par la France)

Une aide a été actée par l’Union Européenne pour inciter les producteurs de lait de vache à réduire temporairement leur production et de manière volontaire.

Les conditions pour bénéficier de l’aide :

- Avoir livré du lait à un acheteur en juillet 2016

- Demander une aide pour une réduction d’au moins 1 500 kg (1 457 litres) de lait et au maximum égale à 50 % des volumes livrés au cours de la même période l’année précédente.

Quatre périodes de réduction des volumes sont prévues en fonction des dates de dépôt des demandes d’aides :

Nous vous conseillons de faire votre demande sur la première période car la totalité de l’enveloppe peut être consommée dès la première tranche du 21 septembre (premiers arrivés, premiers servis !)

Attention, date limite : 21 septembre MIDI !

Modalités de dépôt de la demande :

- Dépôt par vous-même en ligne, via le formulaire disponible à l’adresse ci-dessous :

http://www.franceagrimer.fr/content/download/47107/450721/file/Aide_Reduction_Lait_P1.pdf

- Dépôt par la coopérative ou l’OP via un mandat.

Attention, si les deux demandes sont faites par un même producteur, elles seront toutes les deux rejetées.

Si votre exploitation a changé de périmètre, depuis la période de référence octobre–décembre 2015 (arrivée, remplacement ou départ d’un associé d’une société, fusion, scission,…), vous devrez le signaler lors de votre demande d’aide.

Dans ce cas, vous ne pourrez pas confier de mandat à votre coopérative ou votre OP.

Un guide de la procédure à suivre est accessible par le lien ci-dessous :

http://www.franceagrimer.fr/content/download/47108/450734/file/PROCEDURE%20DIFFUSEE%2009092016.pdf

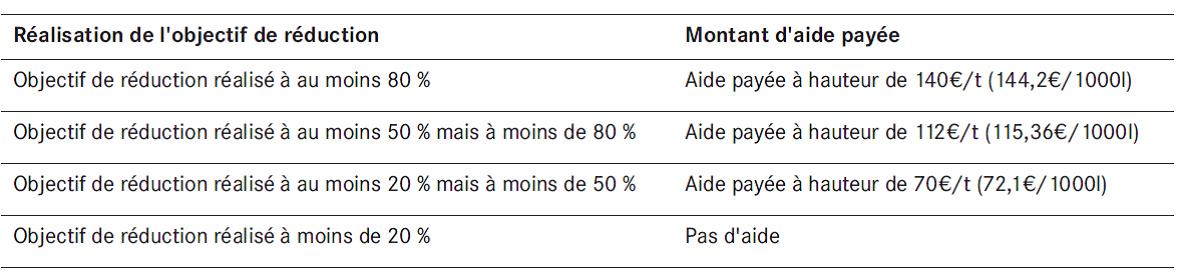

Paiement de l’aide :

+ 100 € / 1000 litres pour les premiers 5 % de réduction (aide de la France)

Il n’y a pas de pénalité, si on ne fait pas la réduction et pas de pénalisation sur une limitation de production par l’acheteur.

A partir de la fin de période de réduction, vous (ou votre OP/coopérative mandatée) aurez au maximum 45 jours pour demander le paiement de l’aide à FranceAgriMer (14/02/2017 pour la première période de dépôt).

Le paiement sera effectué dans les 90 jours suivant la fin de la période de réduction considérée (31/03/2017 au plus tard pour la première période de dépôt).

Nous vous conseillons de prendre contact avec votre technicien de laiterie pour évaluer l’intérêt de faire la demande pour votre exploitation et vous aider dans la démarche.

Les producteurs de lait qui ont déposé une demande de réduction laitière au 21/09/2016 qui a été validée, ont leur notification.

Les producteurs de lait qui ont déposé une demande de réduction laitière au 21/09/2016 qui a été validée, ont leur notification.