Nous vous relayons une alerte transmise par la Direction des finances publiques concernant des mails frauduleux visant à usurper l’identité fiscale et intercepter ensuite les paiements et tenter par hameçonnage d’obtenir auprès des entreprises des factures clients récentes dans le but d’intercepter par la suite les paiements au profit de l’escroc.

Merci de lire attentivement le message ci-dessous pour identifier une éventuelle tentative de fraude et comment la déjouer.

La plus grande vigilance des entreprises est appelée sur cette campagne frauduleuse et, plus généralement sur le risque de fraude par appel de données via des mailings divers et variés.

Dans tous les cas rencontrés :

- l’imprimé annexe sollicité est proposé en pièce jointe au mail avec une imitation bien réussie des imprimés habituels. Pour autant, l’imprimé sollicité n’existe pas en réalité

- le nom de l’agent emprunté (différent à chaque fois) n’existe pas dans l’annuaire DGFIP, mais le timbre de signature reprend la charte graphique DGFIP

- le courriel émane d’une adresse en @verifdgfipentreprise.com. Or les adresses DGFIP, quel que soit les services, ont toutes une terminaison en @dgfip.finances.gouv.fr

MEMO que faire en cas de réception d’un courriel douteux :

En cas de doute quant à la provenance d’un message qui vous serait adressé avec la marque DGFIP, il est conseillé d’en vérifier la réalité en vous adressant à votre service fiscal gestionnaire habituel via la messagerie fiscale sécurisée de l’entreprise sur impots.gouv.fr. En aucun cas, l’entreprise ne doit renvoyer des éléments d’information sur l’entreprise par réponse directe au courriel reçu, la messagerie fiscale sécurisée est faite pour cela, elle protège et elle trace l’envoi. Prenez l’habitude de communiquer avec l’administration fiscale uniquement par ce biais.

Si l’entreprise a été destinataire d’un courriel frauduleux, nous l’invitons à :

- Ne pas répondre à ce courriel,

- Ne pas donner suite aux sollicitations dont vous feriez l’objet par la suite de cette personne (par courriel, courrier ou par téléphone),

- Ne pas transférer ce courriel,

- Ne pas cliquer sur les liens ou les pièces jointes de ce courriel,

- Marquer ce courriel comme étant indésirable,

- Déposer plainte.

En effet, ce type de courriel constitue un hameçonnage ou une tentative d’hameçonnage, visant à se faire remettre des fonds ou communiquer des données confidentielles susceptibles d’être utilisées à des fins frauduleuses. Dès lors, il est conseillé de déposer plainte auprès des services de police ou de gendarmerie, ou par écrit au procureur de la République du tribunal judiciaire dont dépend l’entreprise, en fournissant les preuves dont elle dispose.

L’entreprise peut également déposer un signalement sur la plateforme PHAROS (https://www.internet-signalement.gouv.fr).

Pour être accompagner dans ses démarches, l’entreprise, si elle le souhaite, peut contacter la plateforme Info Escroqueries au 0 805 805 817 (numéro gratuit depuis la France). Le service est ouvert de 9h à 18h30 du lundi au vendredi.

Elle peut également bénéficier d’une assistance sur la plateforme cybermalveillance.gouv.fr. »

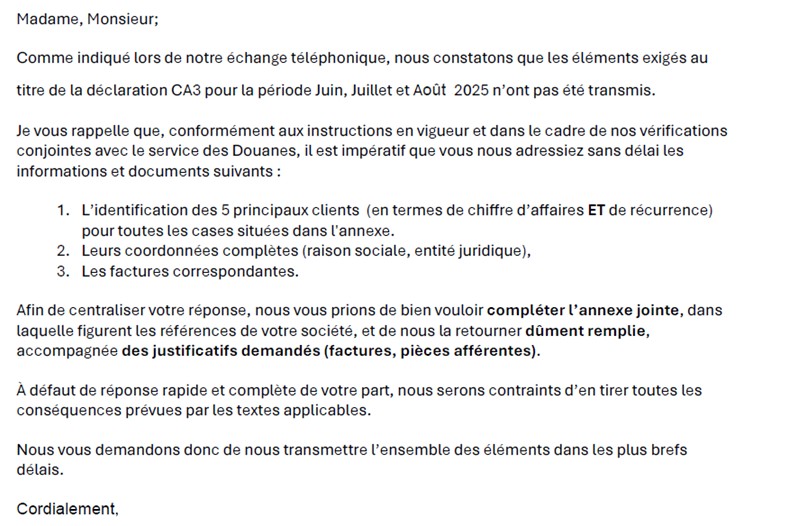

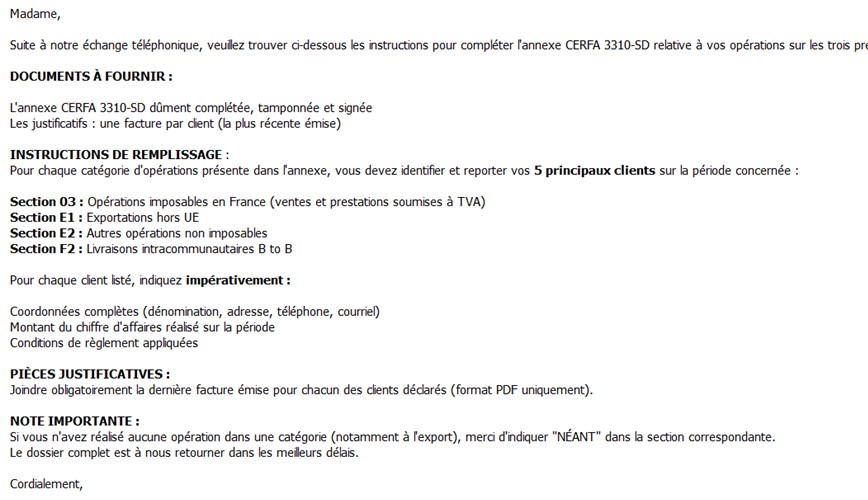

QUELQUES EXEMPLES :

Le procédé utilisé par l’escroc est le suivant : l’entreprise est préalablement appelée par une personne se présentant comme appartenant à un service de contrôle ou de gestion de la DGFIP, puis l’escroc fait suivre son appel d’un message de type ci-dessous. Parfois, à l’inverse, l’envoi du message précède l’appel de quelques jours.

Vous trouverez ci-dessous 2 exemples de courriels frauduleux rédigés un peu différemment mais avec la même finalité :