Le bilan est une photographie de l’exploitation à une date donnée, en général à la date de clôture comptable. De quoi est-il composé ? Après un rappel de quelques définitions utiles à la compréhension, les critères clés d’une analyse de bilan et donc de situation financière seront posés. Lire l’article.

Catégorie : Publications économiques

Souveraineté alimentaire

Publié le 24 février 2026 par le ministère de l’Agriculture, le dossier de presse présente les premières conclusions des Conférences de la souveraineté alimentaire. Lire l’article.

Logiciel de caisse : rétropédalage

Un logiciel de caisse certifié est un logiciel ou système de caisse conforme aux exigences de l’article 286-I-3° bis du Code général des impôts : il doit garantir l’inaltérabilité, la sécurisation, la conservation et l’archivage des données d’encaissement. Cette conformité peut être justifiée soit par un certificat délivré par un organisme accrédité, soit par une attestation individuelle fournie par l’éditeur du logiciel.

Initialement, la loi de finances 2016 avait permis aux éditeurs de logiciels de caisse et de facturation de délivrer une attestation individuelle pour garantir la conformité de leur système d’encaissement. L’article 43 de la loi de finances 2025 durcissait la réglementation et instaurait l’obligation de certifier les logiciels de caisse via un organisme de certification (voir notre article à ce sujet dans le bulletin d’information n° 177).

Après plusieurs reports et une suppression envisagée, la loi de finances pour 2026 marque un tournant en rétablissant l’auto certification des logiciels de caisse. Concrètement, les professionnels assujettis à la TVA peuvent à nouveau prouver la conformité de leur logiciel par une attestation de l’éditeur, sans recourir obligatoirement à une certification tierce payante.

Attention, le défaut de production de ce certificat est toujours soumis à une amende de 7 500 € par logiciel ou système de caisse concerné.

Cette décision vise à simplifier les obligations des entreprises, limiter les coûts pour les éditeurs – notamment les plus petits et les acteurs du logiciel libre – tout en maintenant les garanties de lutte contre la fraude à la TVA. Le dispositif s’applique depuis février 2026 et offre aux entreprises une plus grande souplesse dans le choix et la justification de leurs outils d’encaissement.

Nos infos sur la facture électronique

D’ici septembre 2026, le paysage administratif des entreprises françaises va connaître un changement majeur : la généralisation de la facture électronique. Si le sujet peut effrayer, l’Afocg propose un accompagnement complet pour naviguer sereinement vers cette transition numérique.

Fidèle à son ADN d’accompagnement, l’Afocg ne se contente pas de lister des obligations. Elle propose un véritable parcours de montée en compétences :

- Des sessions d’information dès début 2026 pour comprendre les enjeux,

- Des formations pratiques pour apprendre concrètement à réceptionner, valider et traiter vos factures,

- Un accompagnement personnalisé pour le déploiement de vos outils (« mon appli Afocg», plateforme eFacture, logiciel de facturation, Z de caisse, …).

Le site internet de l’Afocg (www.afocg.fr) se positionne comme la boussole des exploitations agricoles face à ce changement. En quelques clics sur notre portail dédié, vous comprenez l’essentiel :

- Qu’est-ce qui change vraiment ?

- Quels avantages pour vous ?

- Quel calendrier précis ?

Pourquoi aller sur le site maintenant ?

Attendre septembre 2026 serait une erreur. Anticiper, c’est surtout optimiser son organisation dès aujourd’hui.

En vous rendant sur le site www.afocg.fr et en cliquant sur «TOUTES LES INFORMATIONS SUR LA FACTURE ELECTRONIQUE » vous accédez à une mine d’informations : comprendre la réforme, choix de la plateforme, foire aux questions, les outils en place pour vivre cette transition, des vidéos pédagogiques de courte durée, …

L’Afocg vous donne les clés pour que la Facture Électronique ne soit plus une source de stress, mais un levier de performance.

Ne subissez pas la réforme, pilotez-la !

Quel équipement informatique ?

Avec la réforme de la facture électronique, mise en oeuvre au 1er septembre 2026, nous sommes nombreux à nous interroger. Mon équipement informatique est-il suffisant ? Faut-il un bon débit Internet ? Y aura-t-il des applications mobiles ? Faudra-t-il imprimer les factures présentes sur les plateformes ?

Même si nous n’avons pas forcément toutes les réponses précises, on peut déjà apporter quelques informations.

Le fonds de garantie de prêt « INAF »

Les exploitations agricoles, les candidats à l’installation ou les petites et moyennes entreprises exerçant une activité agricole qui souhaitent bénéficier de la garantie de prêt « INAF » peuvent désormais se rapprocher de leur conseiller bancaire.

L’Initiative Nationale pour l’Agriculture Française (INAF) est un instrument de garantie de prêt destiné à couvrir les premières pertes d’un portefeuille de prêts à hauteur de 80 % du montant emprunté. Ce mécanisme, qui peut s’apparenter à une forme de cautionnement, cible spécifiquement certains prêts agricoles, afin d’accompagner la souveraineté agricole, la transformation du secteur, l’installation de nouveaux exploitants et le renforcement de l’ancrage territorial des exploitations. Ainsi, les projets d’investissement retenus sont ceux qui répondent à des objectifs précis, reflétant les priorités du secteur agricole.

Les projets privilégiés par l’INAF (source ministère de l’Agriculture) :

- Renforcer le renouvellement des générations et favoriser l’installation des jeunes agriculteurs.

- Mieux répondre aux attentes des consommateurs en soutenant le développement des filières de qualité, et en encourageant l’ancrage territorial ainsi que les circuits de proximité.

- Transformer les modèles agricoles pour améliorer leur performance économique, sociale, environnementale et sanitaire.

- Encourager la diversification des activités afin d’augmenter les revenus agricoles.

- Moderniser les équipements et les infrastructures agricoles dans une perspective de durabilité, de performance et de résilience.

Après une première phase en 2021, qui a mobilisé 1,1 milliard d’euros de garanties pour les investissements agricoles à l’échelle nationale, le ministère de l’Agriculture et de la Souveraineté Alimentaire a décidé de renforcer le dispositif. Une nouvelle convention, signée en mai 2025, porte la capacité de garantie à 2 milliards d’euros supplémentaires.

Il convient ainsi aux exploitants et porteurs de projet agricoles intéressés par ce dispositif de contacter leur conseiller bancaire pour vérifier leur éligibilité

JA : dégrèvement taxes foncières Non Bâti

Les jeunes agriculteurs bénéficiaires des aides à l’installation, peuvent bénéficier, pendant les 5 années suivant leur installation, d’un dégrèvement automatique de 50 % de la taxe foncière sur les propriétés non bâties,

Pour les JA installés en EI (exploitation individuelle) : le dégrèvement s’applique aux parcelles exploitées en qualité de fermier ou de propriétaire.

Pour les JA installés en Société (EARL, SCEA, GAEC, …), le dégrèvement s’applique aux parcelles apportées ou mises à disposition par le JA à la société dont il est associé. Attention, si les baux sont faits au nom de la société, ou copreneurs avec un non JA le dégrèvement n’est pas possible.

Le propriétaire des parcelles bénéficiera du dégrèvement sur l’avis de taxe foncière 2026 et les 4 années suivantes.

Le propriétaire devra répercuter le dégrèvement sur le fermage à payer par le JA.

Le formulaire 6711-SD est à compléter par le JA (un formulaire par propriétaire et un par commune) et à déposer au service des impôts fonciers services du cadastre avant le 31 janvier 2026, en y joignant l’arrêté d’installation ou le certificat de conformité JA.

« Le dégrèvement prend effet à partir du 1er janvier de l’année qui suit celle de l’installation. La date d’installation est celle qui correspond au début de l’activité du jeune agriculteur, soit en qualité d’exploitant individuel, soit en qualité d’associé d’une société civile. »

Les JA installés entre le 1.01.2025 et le 31.12.2025 et répondant aux conditions d’éligibilité ont jusqu’au 31 janvier 2026 pour bénéficier d’un dégrèvement de TFNB sur les 5 années à venir. Exemple : installation en 2025 -> exonération possible entre 2026 et 2030 inclus.

Pour les quatre années suivantes, une déclaration n° 6711-R-SD sera à déposer, seulement en cas de modification de la consistance parcellaire de l’exploitation (agrandissement ou réduction de surface).

Les jeunes agriculteurs installés à compter de 2021 et qui n’auraient pas réalisé de demande, peuvent encore en faire la demande. Le dégrèvement sera appliqué sur le temps restant à courir. Ainsi un jeune installé courant 2021, réalisant sa 1ère demande le 15 janvier 2026, bénéficiera du dégrèvement pour 2026 uniquement.

La version des formulaires correspond à celle de 2019. A la date d’aujourd’hui, il n’y a pas eu de mise à jour des formulaires.

Changement du plan comptable

Le plan comptable agricole évolue. Instauré par l’arrêté du 11 décembre 1986, a longtemps constitué le référentiel comptable spécifique aux activités agricoles en France. Lire la suite

Logiciel de caisse : nouvelles obligations

Si vous utilisez un logiciel de facturation, de tenue de caisse, ou une caisse enregistreuse, vous êtes concerné par cet article

Que ce soit à la ferme ou sur les marchés, la réglementation impose désormais de se doter d’un logiciel de caisse certifié, garantissant la conformité aux règles anti-fraudes à la TVA (Inaltérabilité, Sécurisation, Conservation, Archivage). Lire la suite.

Attention aux mails frauduleux

Nous vous relayons une alerte transmise par la Direction des finances publiques concernant des mails frauduleux visant à usurper l’identité fiscale et intercepter ensuite les paiements et tenter par hameçonnage d’obtenir auprès des entreprises des factures clients récentes dans le but d’intercepter par la suite les paiements au profit de l’escroc.

Merci de lire attentivement le message ci-dessous pour identifier une éventuelle tentative de fraude et comment la déjouer.

La plus grande vigilance des entreprises est appelée sur cette campagne frauduleuse et, plus généralement sur le risque de fraude par appel de données via des mailings divers et variés.

Dans tous les cas rencontrés :

- l’imprimé annexe sollicité est proposé en pièce jointe au mail avec une imitation bien réussie des imprimés habituels. Pour autant, l’imprimé sollicité n’existe pas en réalité

- le nom de l’agent emprunté (différent à chaque fois) n’existe pas dans l’annuaire DGFIP, mais le timbre de signature reprend la charte graphique DGFIP

- le courriel émane d’une adresse en @verifdgfipentreprise.com. Or les adresses DGFIP, quel que soit les services, ont toutes une terminaison en @dgfip.finances.gouv.fr

MEMO que faire en cas de réception d’un courriel douteux :

En cas de doute quant à la provenance d’un message qui vous serait adressé avec la marque DGFIP, il est conseillé d’en vérifier la réalité en vous adressant à votre service fiscal gestionnaire habituel via la messagerie fiscale sécurisée de l’entreprise sur impots.gouv.fr. En aucun cas, l’entreprise ne doit renvoyer des éléments d’information sur l’entreprise par réponse directe au courriel reçu, la messagerie fiscale sécurisée est faite pour cela, elle protège et elle trace l’envoi. Prenez l’habitude de communiquer avec l’administration fiscale uniquement par ce biais.

Si l’entreprise a été destinataire d’un courriel frauduleux, nous l’invitons à :

- Ne pas répondre à ce courriel,

- Ne pas donner suite aux sollicitations dont vous feriez l’objet par la suite de cette personne (par courriel, courrier ou par téléphone),

- Ne pas transférer ce courriel,

- Ne pas cliquer sur les liens ou les pièces jointes de ce courriel,

- Marquer ce courriel comme étant indésirable,

- Déposer plainte.

En effet, ce type de courriel constitue un hameçonnage ou une tentative d’hameçonnage, visant à se faire remettre des fonds ou communiquer des données confidentielles susceptibles d’être utilisées à des fins frauduleuses. Dès lors, il est conseillé de déposer plainte auprès des services de police ou de gendarmerie, ou par écrit au procureur de la République du tribunal judiciaire dont dépend l’entreprise, en fournissant les preuves dont elle dispose.

L’entreprise peut également déposer un signalement sur la plateforme PHAROS (https://www.internet-signalement.gouv.fr).

Pour être accompagner dans ses démarches, l’entreprise, si elle le souhaite, peut contacter la plateforme Info Escroqueries au 0 805 805 817 (numéro gratuit depuis la France). Le service est ouvert de 9h à 18h30 du lundi au vendredi.

Elle peut également bénéficier d’une assistance sur la plateforme cybermalveillance.gouv.fr. »

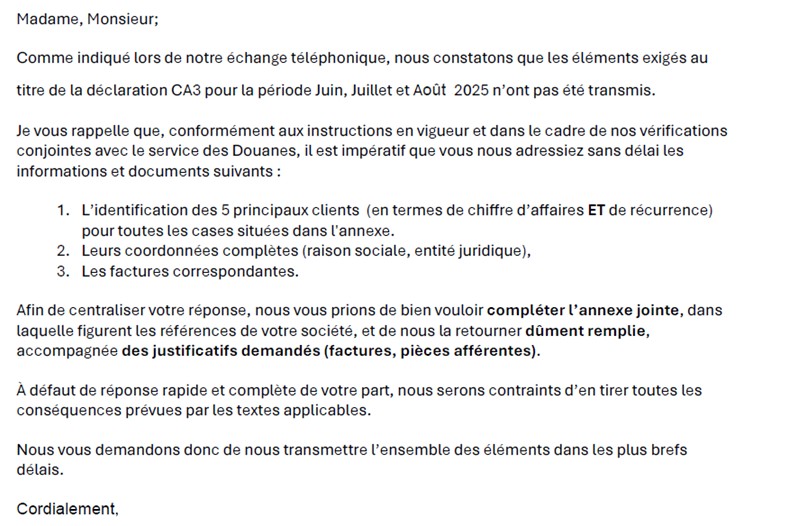

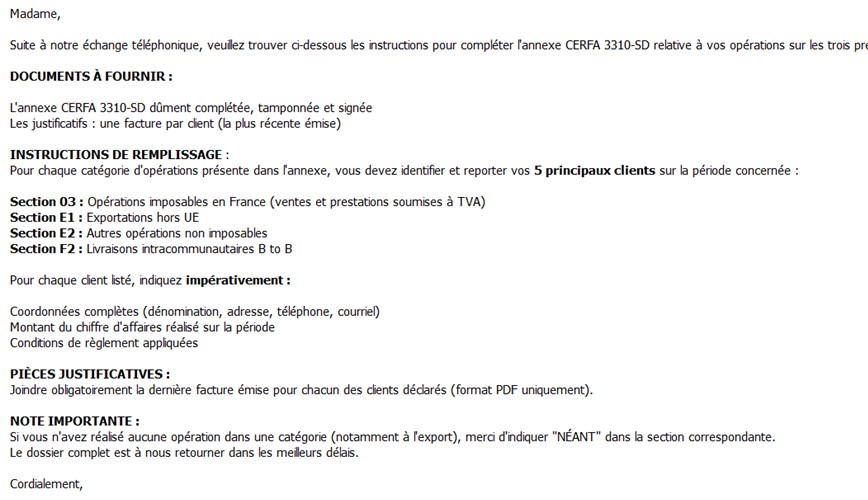

QUELQUES EXEMPLES :

Le procédé utilisé par l’escroc est le suivant : l’entreprise est préalablement appelée par une personne se présentant comme appartenant à un service de contrôle ou de gestion de la DGFIP, puis l’escroc fait suivre son appel d’un message de type ci-dessous. Parfois, à l’inverse, l’envoi du message précède l’appel de quelques jours.

Vous trouverez ci-dessous 2 exemples de courriels frauduleux rédigés un peu différemment mais avec la même finalité :